Neste artigo, você vai aprender a calcular o preço de venda por mark-up e margem, indo do básico ao avançado. Permitindo que você domine os dois conceitos e entenda a diferença entre Margem e Mark-up, tudo de maneira prática e didática, utilizando simuladores em Excel.

Mais do que um Artigo, um Curso Completo sobre Lucratividade, com Direito a Certificado

Aprenda tudo sobre lucratividade e formação de preços, utilizando dois métodos importantes no mercado: margem e markup. Entenda tudo do básico ao avançado com videoaulas explicativas e simuladores em Excel. Ao concluir este módulo, você terá a oportunidade de obter seu certificado, com base em todos os conhecimentos adquiridos.

Acesse o Painel Inicial da

Academia Medic Pricing

Teste Básico do seu Conhecimento

Vou te fazer uma pergunta e você deve me responder como pensa hoje, pois seu entendimento pode mudar após ler o artigo completo sobre os métodos de precificação por Margem e Mark-up.

Minha Pergunta é:

Se você fosse o dono de uma loja, comprasse um produto por R$100,00 e desejasse uma margem de 50%, qual seria o seu preço de venda?

Obs: Nesta pergunta não se preocupe com despesas, impostos, com nada, somente use os dados do preço de compra de R$100,00 e a Margem de 50% para gerar a sua resposta.

Após pensar em uma resposta, qual o preço de venda que você formou: R$150,00 ou R$200,00?

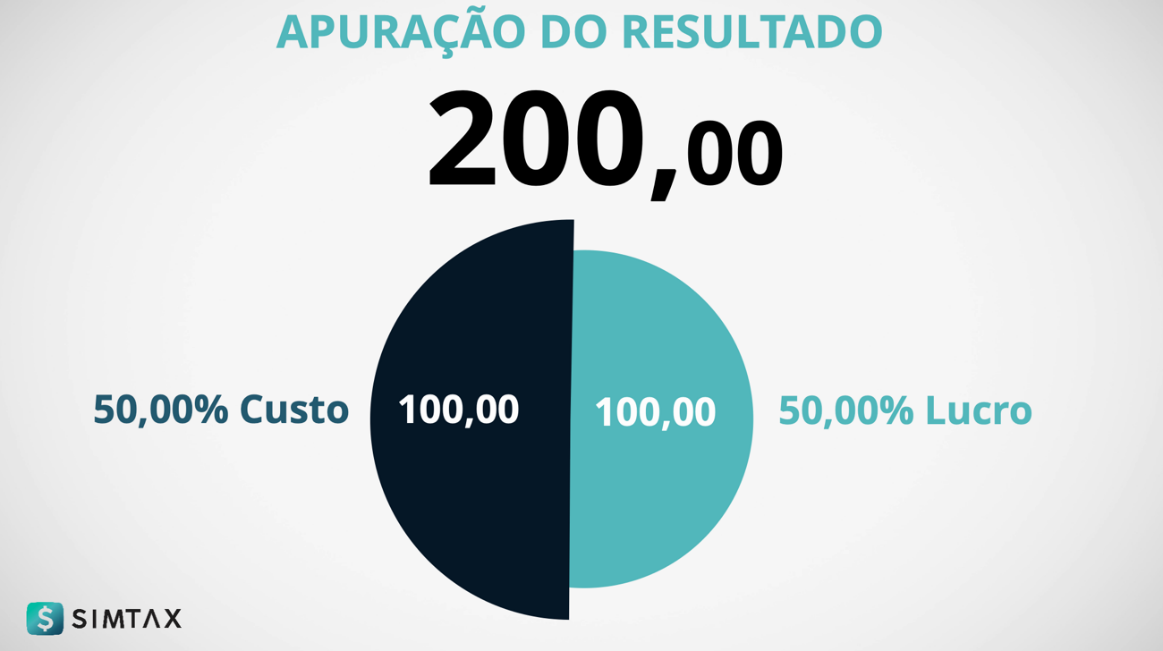

Se você escolheu R$200, acertou! Na pergunta, solicitei uma margem de 50% e o conceito de margem é o ganho sobre a venda. Veja como fica o resultado abaixo:

No método de margem, o ganho é calculado em relação ao valor da venda, onde o valor total da venda é considerado 100%.

Se você comprar um produto por R$100,00, buscando um ganho de 50% de margem, o preço de venda seria R$200,00. Nesse cenário, 50% corresponde ao custo do produto (R$100,00), e os outros 50% representam o lucro obtido (R$100,00).

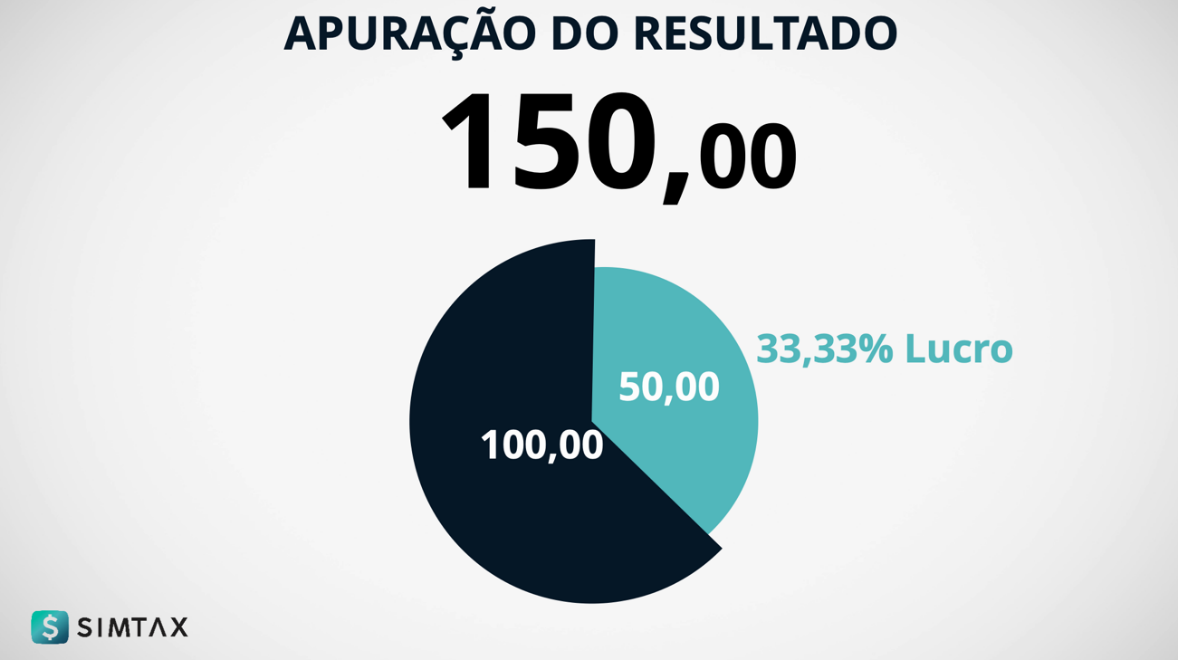

Se você pensou que o preço de venda seria de R$150,00, não estaria correto.

Isso porque R$150,00 representaria o valor total da venda, e com um custo de R$100,00, restaria apenas R$50,00 de lucro. No conceito de margem, esses R$50,00, em relação ao valor total da venda, equivalem a apenas 33,33% de lucro.

Isso é apenas um esquenta, agora vamos aprender na prática, qual é o conceito de mark up e qual é o conceito de margem.

Vamos começar dominando o cálculo de preço de venda por Mark-up.

Antes de avançarmos, recomendo que assista o vídeo abaixo de introdução a lucratividade, para ter uma visão completa do assunto.

O que é Markup?

O mark-up é um termo utilizado em economia e indica quanto o preço de venda do produto está acima do custo.

Esse conceito é o mais simples e também o mais aplicado na maioria dos negócios. Cerca de 95% dos pequenos negócios no Brasil utilizam mark-up.

Mas cuidado, o fato de ser o mais simples e o mais utilizado não significa que seja o melhor modelo.

O mark-up é adicionado ao custo total do produto com o objetivo de chegar ao preço de venda.

Então o primeiro passo para formar qualquer preço de venda é saber de forma clara e exata qual o custo daquele produto.

É pela sua facilidade de aplicação que ele é o método mais utilizado para formar o preço de venda, não pela sua eficiência.

Vamos entender primeiro o conceito de formação de preço de venda com Mark-up e depois vamos para o conceito de Margem.

Como calcular Margem e Markup?

Se já bateu aquela dúvida sobre qual é a fórmula certa para calcular os preços de venda de forma eficiente, vamos te ensinar passo a passo.

Como Calcular o Preço de Venda pelo Markup?

Quando as pessoas formam preço de venda por mark-up, na realidade elas não se importam com os créditos e nem com os débitos de impostos, simplesmente pegam o preço de compra e adicionam um percentual desejado. Esse método infelizmente não garante o percentual esperado.

Veja um exemplo prático:

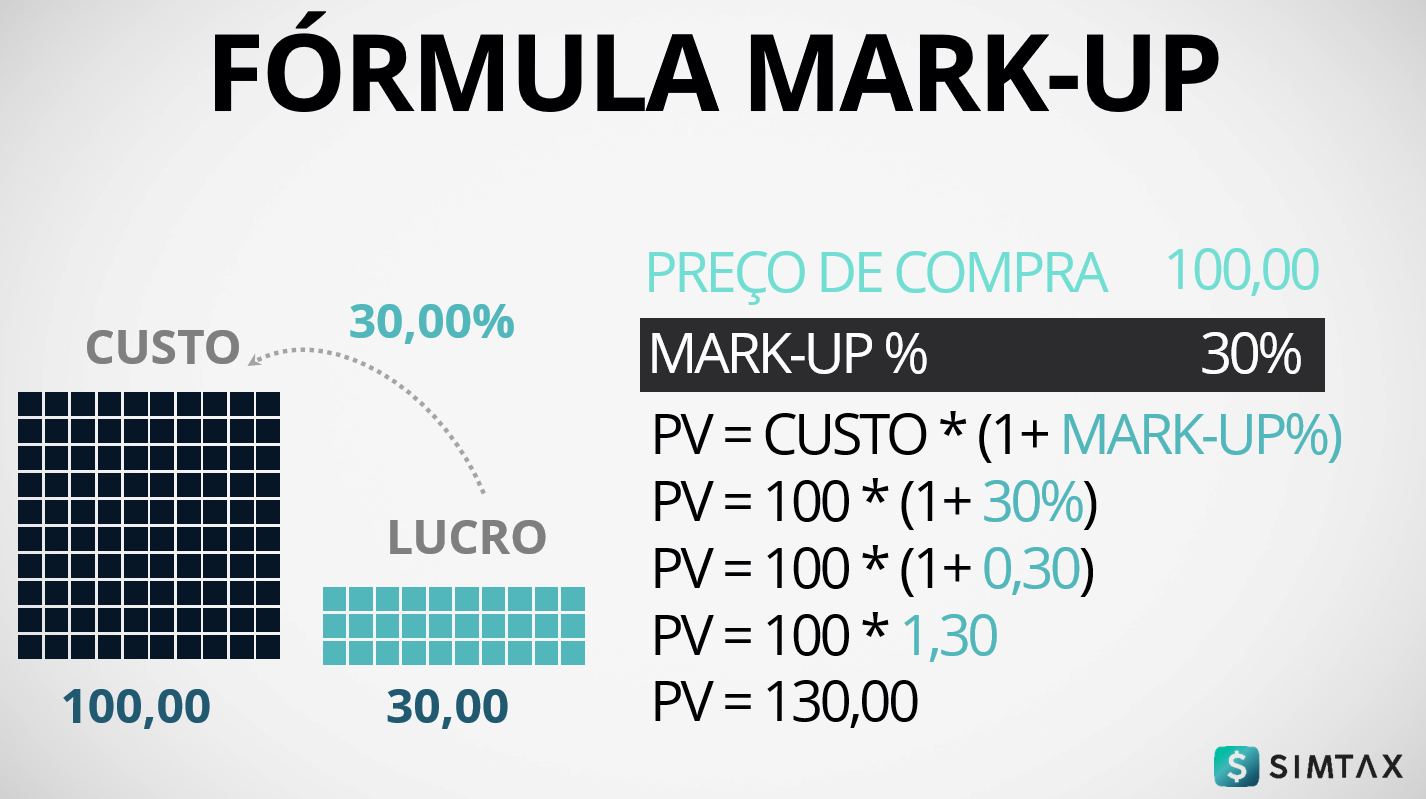

Imagine que você comprou um produto por R$100,00 e quer formar o preço de venda aplicando um mark-up de 30,00%. Confira como ficaria a fórmula para o cálculo.

Fórmula de Formação de Preço de Venda por Markup:

Preço de Compra: 100,00

Mark-Up%: 30%

Mark-Up: 0,30 (transformando de percentual para decimal)

Multiplicador = (1 + Mark-Up)

Multiplicador = 1 + 0,30

Multiplicador =1,30

Preço de Venda Mark-up = (Preço de Compra x Multiplicador)

Preço de Venda Mark-up = 100,00 * 1,30

Preço de Venda Mark-up = 130,00

Vamos Apurar o Resultado do Cálculo de Preço por Markup

O conceito de Mark-up pode ser enganoso por dar a impressão de que a lucratividade ilustrada é de 30%, mas ao dividir o lucro pelo preço de venda, veremos que o lucro sobre a venda é de 23,07%.

Preço de Venda: 130,00

Custo: 100,00

Lucro Bruto = (Preço de Venda – Custo)

Lucro Bruto = 130,00 – 100,00

Lucro Bruto = 30,00

Mark-Up = (Lucro Bruto/Custo)

Mark-Up = 30,00 /100,00

Mark-Up = 0,30

Mark-Up % = 30%

Porque o Conceito de Mark-Up é Enganoso?

Pode parecer que obtive um ganho de 30%, no entanto, ao calcular o lucro sobre o valor da venda, veja como fica:

Preço de Venda: 130,00

Custo: 100,00

Lucro Bruto = (Preço de Venda – Custo)

Lucro Bruto = 130,00 – 100,00

Lucro Bruto = 30,00

Ganho sobre a Venda = (Lucro Bruto/Preço de Venda)

Ganho sobre a Venda = 30,00 / 130,00

Ganho sobre a Venda = 0,2307

Ganho sobre a Venda = 23,07%

Veja que pensamos ter ganho 30%, mas quando a visão é sobre o valor da venda, ganhamos apenas 23,07%

Por isso, esse conceito é um tanto quanto perigoso para grandes empresas, uma vez que lidam com valores altos, embora não isente pequenos negócios desse impacto.

Aprenda a Calcular Markup no Excel na Prática

Aprenda a calcular o preço de venda com mark-up de forma rápida e prática usando um simulador em Excel. Assista o vídeo a seguir para dominar esse método.

Simulador para Calcular o Preço de Venda por Markup no Excel

Agora que você já dominou o conceito de formação de preço de venda usando o Mark-up, recomendo que pratique suas habilidades realizando o exercício no Excel.

Baixe o simulador utilizado nesta videoaula e aplique todo o conhecimento adquirido até agora. Faça o download.

Faça o Download

Preencha o formulário abaixo para ter acesso imediato ao material

Agora que você está pronto, vamos avançar para o conceito de formação de preço de venda com Margem.

O que é Margem de Lucro?

Margem é o conceito de lucro sobre o Preço de Venda, ou seja, o percentual de lucro é calculado com base no preço de venda do produto, não no custo de compra ou produção.

Este modelo se mostra mais eficiente, pois o lucro real reflete fielmente o resultado obtido na fórmula, uma vez que o cálculo mostra exatamente qual foi o seu percentual de ganho ao final da operação.

Agora que você entendeu o significado dos principais métodos de precificação, aprenda a calcular o preço de venda de um produto aplicando o conceito de margem.

Como Calcular Preço de Venda por Margem de Lucro?

O cálculo é um tanto mais complexo em relação ao anterior, pois leva em consideração tributos sobre a venda (e não sobre a compra/produção), como o ICMS, PIS e COFINS, etc.

Contudo, essa modalidade agrega mais valor ao Preço de Venda do produto, o que, além de cobrir os custos, garante que a porcentagem de lucro seja a esperada.

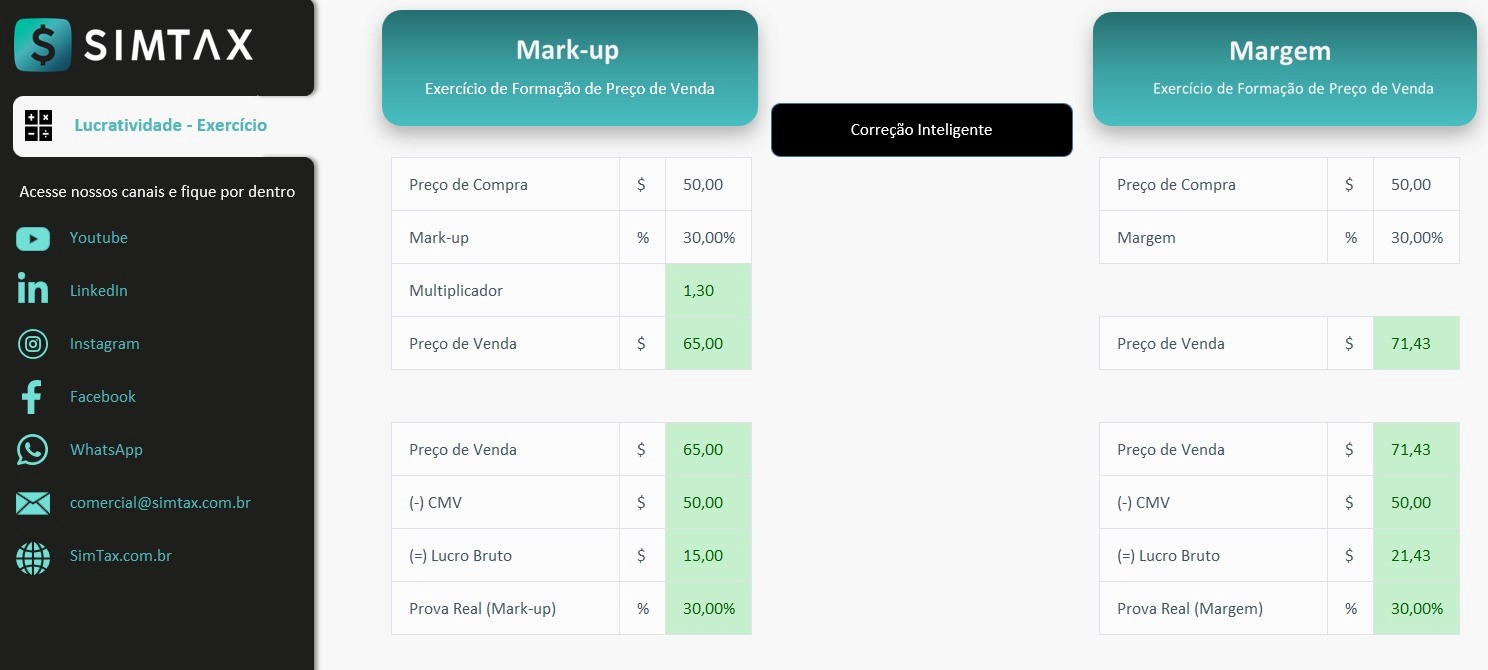

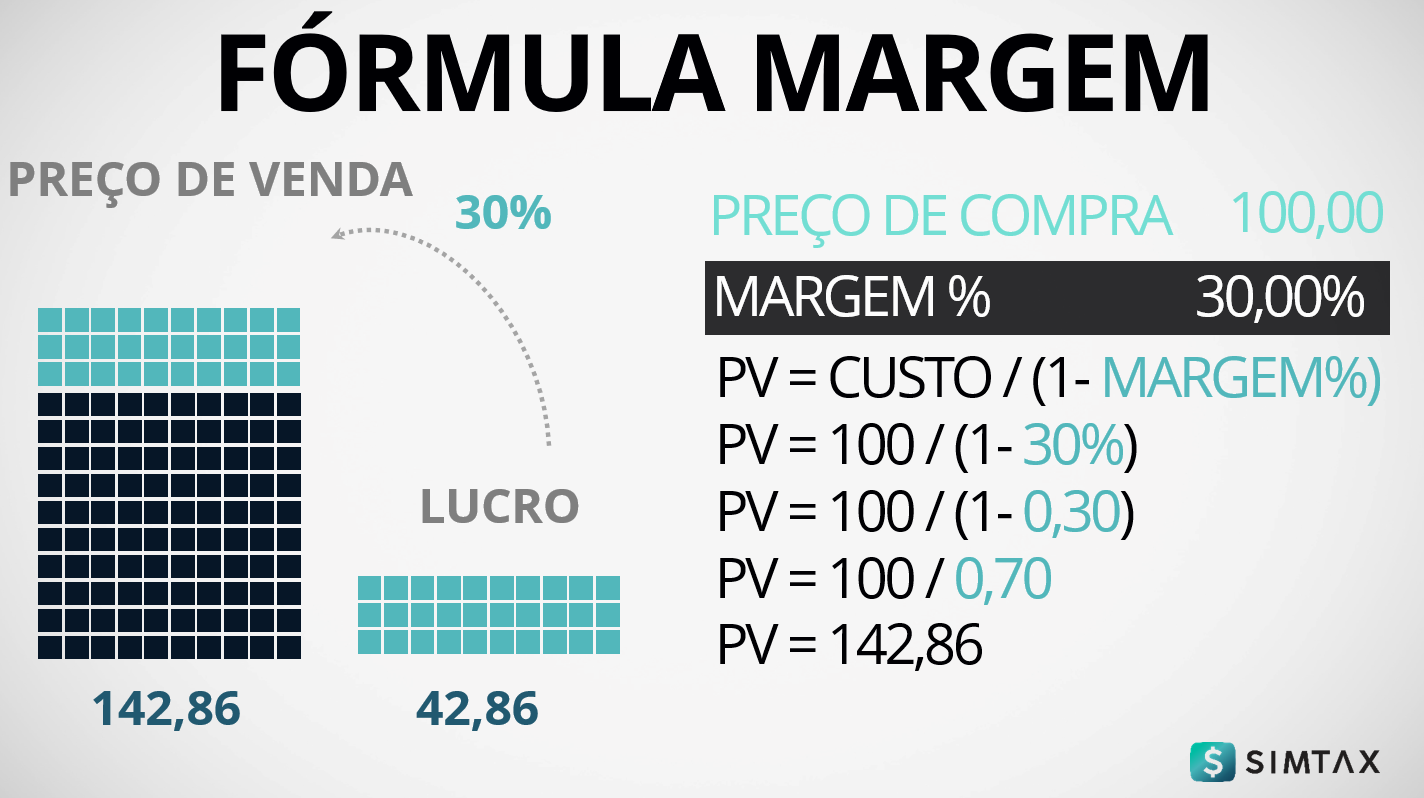

Veja um exemplo prático, onde a fórmula de cálculo de Margem é aplicada em um cenário sem impostos (para facilitar o entendimento):

Imagine que você comprou um produto por R$ 100,00 e quer formar o preço de venda aplicando uma margem de lucro de 30,00%. Confira como ficaria a fórmula para o cálculo.

Fórmula de Formação de Preço de Venda por Margem:

Preço de Compra: 100,00

Margem%: 30%

Preço de Venda Margem = Custo / (1 – Margem%)

Preço de Venda Margem = 100,00 / (1 – 30%)

Preço de Venda Margem = 100,00 / (1 – 0,30) (transformando 30% em decimal)

Preço de Venda Margem = 100,00 / 0,70

Preço de Venda Margem = 142,86

Apuração do Resultado: Cálculo Margem

Ao apurar o Resultado nesse cenário, percebemos que a lucratividade se igualou à mesma porcentagem da Margem (30%).

Preço de Venda: 142,86

Custo: 100,00

Lucro Bruto = (Preço de Venda – Preço de Venda)

Lucro Bruto = 42,86

Ganho sobre a Venda = (Lucro Bruto/Preço de Venda)

Ganho sobre a Venda = 42,86 / 142,86

Ganho sobre a Venda = 0,30

Ganho sobre a Venda = 30%

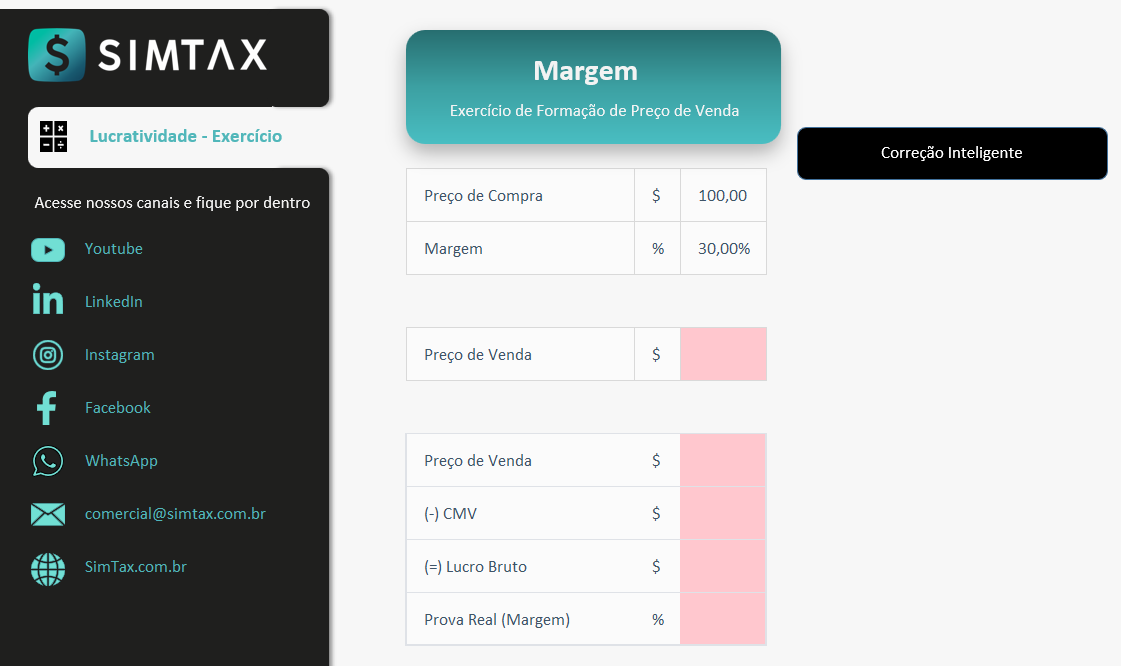

Aprenda a Calcular Margem no Excel na Prática

Aprenda a calcular o preço de venda com margem de forma rápida e prática usando um simulador em Excel. Assista o vídeo a seguir para dominar esse método.

Simulador para Calcular o Preço de Venda por Margem no Excel

Agora que você já dominou o conceito de formação de preço de venda usando Margem, recomendo que pratique suas habilidades realizando o exercício no Excel.

O simulador utilizado na videoaula estará disponível para download, permitindo que você aplique todo o conhecimento adquirido até agora.

Qual a diferença entre Margem e Markup?

O mark-up é um indicador calculado para gerar um lucro sobre o custo. Já a margem é calculada sobre o preço de venda.

No conceito de margem, não é possível ultrapassar os 100% de ganho, pois essa porcentagem representa o valor total da venda. Por outro lado, no modelo de mark-up não há limites, você pode estabelecer a porcentagem de lucro desejada sobre o preço de custo.

A margem se destaca como um método de precificação mais eficaz do que o mark-up, pois mostra a porcentagem real de lucro obtida sobre o valor da venda.

Entenda a Diferença entre Margem e Markup com Cálculos no Excel

Para compreender a diferença entre esses dois métodos de forma prática, por meio de cálculos, assista o vídeo que disponibilizamos abaixo.

Como Converter Markup em Margem?

Digamos que você trabalha em uma empresa onde o método de precificação sempre foi mark-up, porém, todos os meses há uma diferença nos resultados esperados e a conta não bate. É preciso mudar o método, passar de mark-up para margem.

Para isso, temos que descobrir quanto o Mark-Up representa em margem da seguinte forma:

Preço de Compra = R$ 100,00

Mark-Up = 30%

Mark-Up: 0,30 (transformando de percentual para decimal)

Multiplicador = (1 + Mark-Up)

Multiplicador = 1 + 0,30

Multiplicador =1,30

Preço de Venda Mark-up = (Preço de Compra x Multiplicador)

Preço de Venda Mark-up = 100 * 1,30

Preço de Venda Mark-up = 130,00

Lucro Bruto = (Preço de Venda Mark-up – Custo)

Lucro Bruto = 130,00 – 100,00

Lucro Bruto = 30,00

Margem Equivalente = (Lucro Bruto/Preço de Venda)

Margem Equivalente = 30,00/130,00

Margem Equivalente = 23,07%

Ou seja, para mudar o método de mark-up para margem, a primeira coisa que se deve entender é: Quanto aquele percentual de mark-up representa em margem.

Em uma venda de determinado produto no mesmo preço, sempre a margem vai ter um percentual menor porque pegamos o lucro e dividimos por um valor maior que é o preço de venda.

A margem se destaca como o método mais eficaz para precificação, pois mostra fielmente qual será o ganho obtido ao final da operação.

Aprenda a Converter Mark-Up em Margem com um Simulador no Excel

Confira o vídeo a seguir para uma compreensão completa sobre como converter markup em margem na prática usando um simulador no Excel.

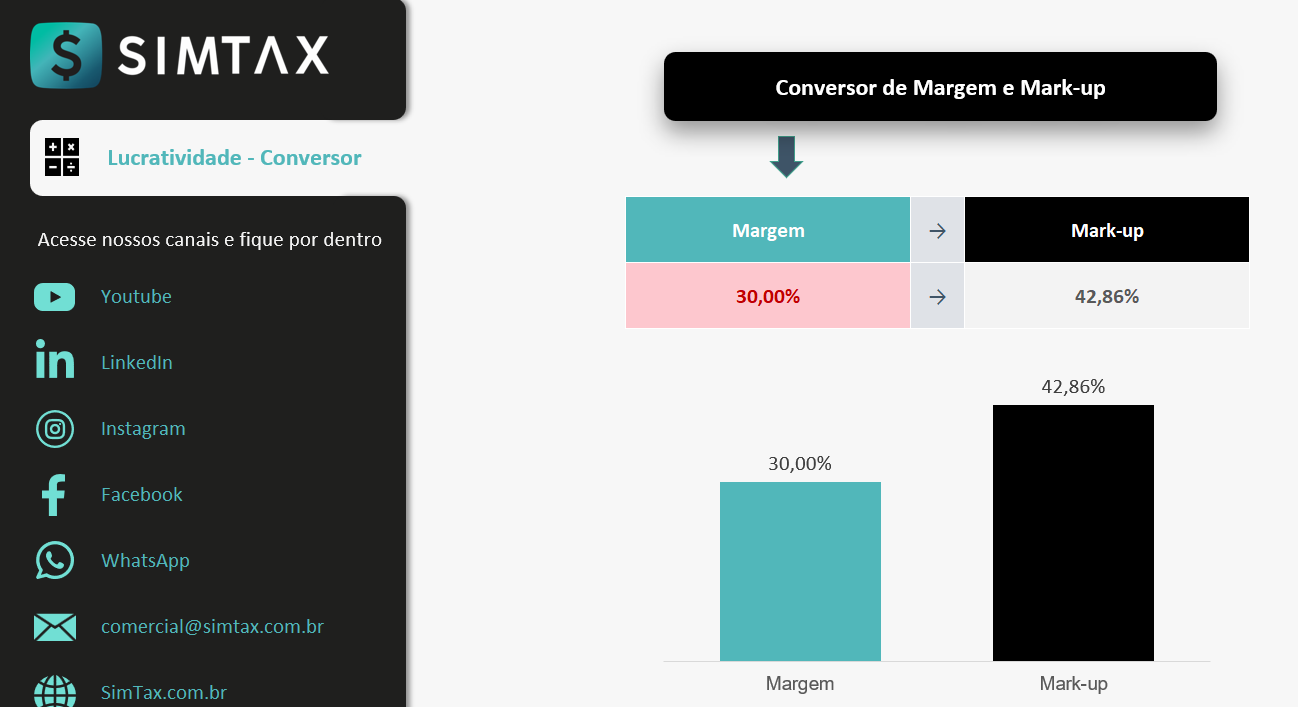

Conversor de Margem e Markup

Queremos facilitar ainda mais para você. Por isso, desenvolvemos um conversor automático de margem e mark-up no Excel. Faça o download agora, clicando no ícone a seguir.

Fórmula Margem e Mark-Up para Formar Preço de Venda no Excel

Já que aprendemos tudo sobre precificação com margem e markup, confira as fórmulas de cálculo de cada método para você utilizar no excel de maneira fácil.

Fórmula de cálculo para precificação com margem no Excel:

Preço de Compra: 100,00

Margem%: 30%

Preço de Venda Margem = Custo / (1 – Margem%)

Preço de Venda Margem = 100 / (1 – 30%)

Preço de Venda Margem = 100 / (1 – 0,30) (transformando 30% em decimal)

Preço de Venda Margem = 100 / 0,70

Preço de Venda Margem = 142,86

Fórmula de cálculo para precificação com markup no Excel:

Preço de Compra: 100,00

Mark-Up%: 30%

Mark-Up: 0,30 (transformando de percentual para decimal)

Multiplicador = (1 + Mark-Up)

Multiplicador = 1 + 0,30

Multiplicador =1,30

Preço de Venda Mark-up = (Preço de Compra x Multiplicador)

Preço de Venda Mark-up = 100 * 1,30

Preço de Venda Mark-up = 130,00

Como Obter seu Certificado?

Ao final de cada módulo, oferecemos uma prova de múltipla escolha com um total de dez questões. É necessário obter pelo menos sete acertos para ser aprovado.

Certifique-se de preencher corretamente o cabeçalho da prova, pois utilizaremos esses dados para enviar o certificado diretamente para você pelo WhatsApp.

Teste suas Habilidades em Precificação com Margem e Markup

Agora que você se tornou um especialista em formação de preço de venda com margem e mark-up, convidamos você a testar suas habilidades.

Disponibilizamos uma avaliação com dez questões de múltipla escolha sobre o tema abordado. Clique no link a seguir para realizar o teste.

Ao concluir a avaliação, você terá a oportunidade de receber um certificado neste módulo de lucratividade, no qual aprendemos dois métodos essenciais para a precificação: margem e markup.

Teste sua Habilidade no Módulo Lucratividade

Ferramenta Estratégica: Bem-Vindo ao Futuro, Bem-Vindo ao MEDIC PRICING

Contato para Treinamento, Consultoria ou Mentoria:

► E-mail: [email protected]

► (11) 97543-4715

Grupo WhatsApp: Mantenha-se informado sobre todas as atualizações e mudanças tributárias