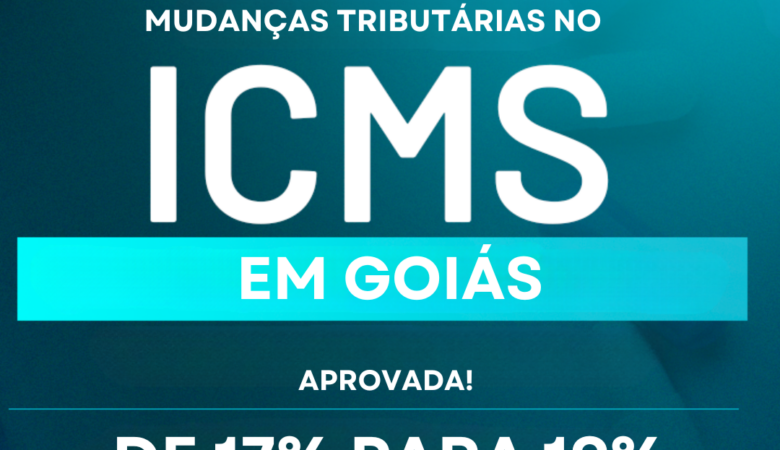

Tabela de Alíquotas ICMS GO No estado de Goiás a alíquota de ICMS é de 19% desde o dia 01/04/2024. […]

Tabela de Alíquotas ICMS GO No estado de Goiás a alíquota de ICMS é de 19% desde o dia 01/04/2024. […]

O aumento da alíquota do ICMS em Goiás para 19,00% foi aprovado por votação na Assembleia Legislativa de Goiás (Alego). […]

Aumento nos Preços dos Medicamentos CMED em 2024: Entenda o Impacto A Câmara de Regulação do Mercado de Medicamentos (CMED) […]

![Tabela ICMS 2024: Alíquotas de todos estados [atualizada]](https://simtax.com.br/wp-content/uploads/2024/02/Tabela-de-Aliquotas-de-ICMS-2024-de-todos-os-estados-atualizada-780x450.jpg)

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é uma das tributações mais significativas do Brasil, com sua alíquota […]

A alíquota atual do ICMS no Rio de Janeiro é de 20,00%, acrescida de 2,00% referente ao Fundo de Combate […]