- 011 97543-4715

- Av. Eng. L. C. Berrini, 550, São Paulo

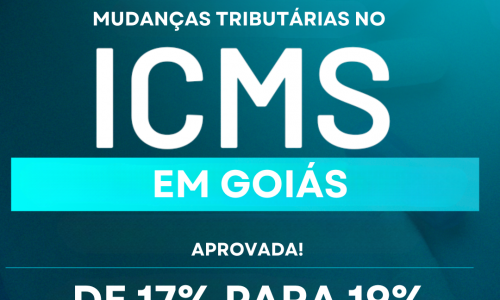

Tabela de Alíquotas ICMS GO No estado de Goiás a alíquota de ICMS é de 19% desde o dia 01/04/2024. Abaixo a tabela completa com todas as exceções.Atualmente em GO, o ICMS segue

O aumento da alíquota do ICMS em Goiás para 19,00% foi aprovado por votação na Assembleia Legislativa de Goiás (Alego). Por meio da Lei 22.460/2023, a alteração está em vigor desde o dia

Aumento nos Preços dos Medicamentos CMED em 2024: Entenda o Impacto A Câmara de Regulação do Mercado de Medicamentos (CMED) anunciou que o reajuste oficial dos preços dos medicamentos em 2024 é de

![Tabela ICMS 2024: Alíquotas de todos estados [atualizada]](https://simtax.com.br/wp-content/uploads/elementor/thumbs/Tabela-de-Aliquotas-de-ICMS-2024-de-todos-os-estados-atualizada-qljqi84bixs1imrcsk5lyiwhsql0qah3k9mmmeklo8.jpg)

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é uma das tributações mais significativas do Brasil, com sua alíquota estabelecida por cada estado e que pode, ainda, variar conforme o tipo de

A alíquota atual do ICMS no Rio de Janeiro é de 20,00%, acrescida de 2,00% referente ao Fundo de Combate à Pobreza (FCP), totalizando 22,00%. O estado aprovou o aumento do ICMS para

Tabela de Alíquotas ICMS RJ No Rio de Janeiro, a alíquota atual do ICMS é de 22,00% desde o dia 20/03/2024, conforme estabelecido pela Lei 10.253/2023. Abaixo está a tabela completa com todas

Aumento da alíquota do ICMS para 19,5%, foi aprovado pela Comissão de Constituição e Justiça (CCJ) da Assembleia Legislativa do Paraná. O projeto de Lei nº 21.850/2023, proposto pelo Poder Executivo, promove alterações

Tabela de Alíquotas ICMS PR No estado do Paraná, a alíquota do ICMS é de 19,5% desde o dia 18/03/2024. Abaixo a tabela completa e atualizada com todas as excessões.Atualmente no PR, o

Acesse agora a tabela CMED 2024, totalmente atualizada e organizada de maneira simples e prática para download.Navegue pelos dados de todos os meses de forma simplificada e mantenha-se informado sobre os preços de

No dia 1° de março, o Rio Grande do Sul implementou mudanças significativas no Preço Médio Ponderado ao Consumidor Final (PMPF) dos medicamentos, gerando impactos significativos para consumidores e empresas do setor farmacêutico.Neste